Di seguito le principali novità in ambito lavoristico previste dalla Legge di Bilancio 2026:

Incentivi all’occupazione e agevolazioni contributive

• Esonero per assunzioni/trasformazioni a tempo indeterminato: introdotto per il 2026 un esonero parziale dai contributi previdenziali (max 24 mesi) per assunzioni di personale non dirigenziale o trasformazioni di contratti a tempo indeterminato.

• Esonero assunzione madri lavoratrici: sgravio del 100% (max 8.000 euro annui) per datori privati che assumono madri di almeno tre figli minori, prive di impiego da almeno sei mesi. La durata varia: 24 mesi per l’indeterminato, 12 mesi per il determinato e 18 mesi in caso di trasformazione.

• Incentivi trasformazione contratti (conciliazione vita-lavoro): priorità nella trasformazione da tempo pieno a parziale per lavoratori con almeno 3 figli conviventi (fino ai 10 anni del più piccolo). Ai datori è riconosciuto un esonero contributivo totale (max 3.000 euro annui) per 24 mesi.

Sostegno alla genitorialità

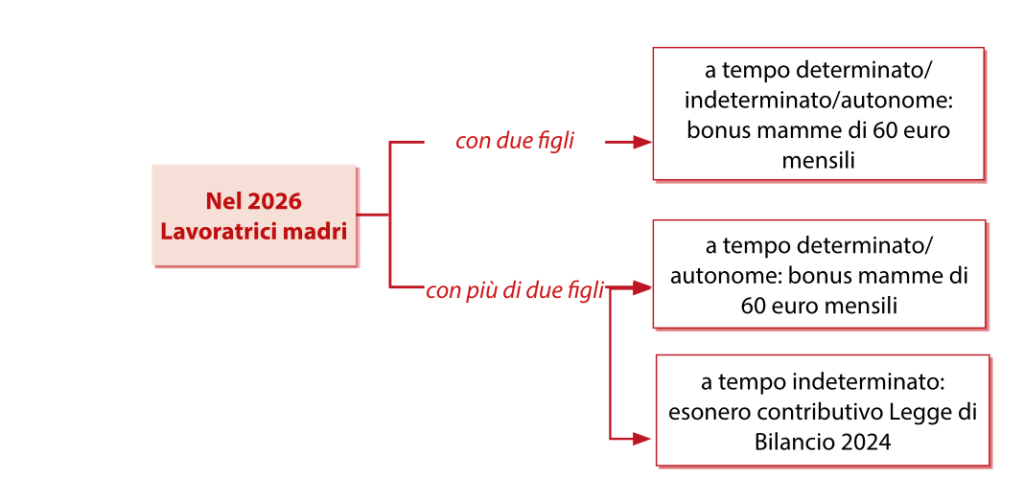

• Bonus mamme 2026: somma di 60 euro mensili erogata dall’INPS per lavoratrici (dipendenti e autonome) con 2 figli (fino ai 10 anni del secondo) o più di 2 figli (fino ai 18 anni del minore), con reddito non superiore a 40.000 euro.

• Congedi parentali: estesa l’applicabilità anche per i figli tra i 12 e i 14 anni.

• Congedi per malattia figli: elevato da 5 a 10 giorni lavorativi annui il limite di congedo per ciascun genitore per figli tra gli 8 e i 14 anni.

• Affiancamento per sostituzione maternità: possibilità di prolungare il contratto a termine stipulato per sostituzione di maternità per un periodo di affiancamento della lavoratrice sostituita, entro il primo anno di vita del bambino.

Misure fiscali e detassazione

Revisione della disciplina dell’IRPEF: prevede la riduzione dal 35% al 33% dell’aliquota relativa al secondo scaglione IRPEF (compresa tra 28 e 50mila euro) con risparmi che possono arrivare a 440 euro annui. Al fine di sterilizzare gli effetti della riduzione per chi ha un reddito annuo complessivo superiore a 200mila euro è stata prevista la riduzione di 440 euro della detrazione dall’imposta lorda spettante in relazione a taluni oneri.

Detassazione aumenti contrattuali: per il 2026, gli aumenti derivanti da rinnovi sottoscritti nel triennio 2024-2026 sono soggetti a imposta sostitutiva del 5% (per redditi 2025 fino a 33.000 euro).

• Premi di produttività: l’imposta sostitutiva scende all’1% per il 2026 e 2027 (entro il limite di 5.000 euro).

• Buoni pasto: il valore non imponibile dei ticket elettronici sale da 8,00 euro a 10,00 euro giornalieri dal 1° gennaio 2026.

• Trattamento integrativo turismo: confermato al 15% per il lavoro notturno e straordinario festivo dal 1° gennaio al 30 settembre 2026.

TFR e previdenza complementare

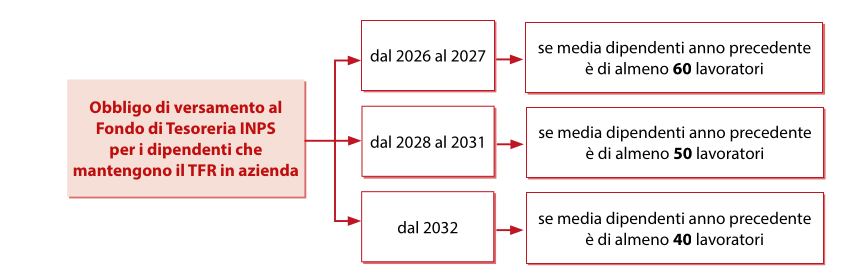

• Fondo Tesoreria INPS: dal 1° gennaio 2026, l’obbligo di versamento del TFR si estende ai datori che raggiungono i 60 dipendenti in anni successivi all’inizio attività. Prevista una riduzione della soglia a 40 dipendenti dal 2032.

• Silenzio-assenso previdenza complementare: dal 1° luglio 2026, per i nuovi assunti scatta l’adesione automatica se non espressa rinuncia entro 60 giorni.

• Deducibilità: il limite annuo di deducibilità dei contributi alla previdenza complementare sale a 5.300 euro dal 2026.

Altre Misure

• Compensazioni F24: confermata l’esclusione della compensazione con crediti tributari per debiti scaduti sopra i 50.000 euro.